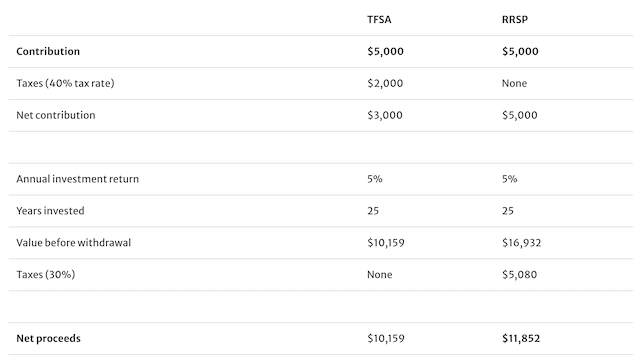

TFSA與RRSP分別|加拿大節稅儲錢攻略|帳户淨收益比較 加拿大向來被稱為「萬稅之國」,收入愈高要交的稅項便愈多。 新一年的到來又代表著即將要申報去年的稅項了!今天就為大家介紹加拿大兩大常見的「免稅」帳戶:TFSA及RRSP,一文了解如何有效地節稅儲錢。 TFSA及RRSP的分別 Tax-Free Savings Account(TFSA) 這是一個免稅帳戶,主要為協助加拿大家庭在儲蓄方面享有稅收優惠。 免稅儲蓄帳戶(TFSA)的供款金額無法在稅前進行抵減,但帳戶中的所有收益都是免稅的,而提取時也不需要計入收入。 2023年的TFSA額度為6500加元,2024年則增加至7000加元,而這個額度是可以逐年累積的。 Registered Retirement Savings Plan(RRSP 這是一個退休帳戶,主要是為了實現延稅和節稅的效益。當年RRSP的供款可以從總收入中扣減,進而降低應納稅所得。從RRSP中提取資金時,該金額會計入當年的收入,並需繳納相應的稅款。然而,由於大多數人在退休後的收入較低,因此在退休時提取RRSP資金可在較低的稅階中繳納稅款,實現延稅和節稅的目的。RRSP每年新增的供款額度為上一年度的獲得收入的18%,且這個額度是可以逐年累積的。 兩大帳户淨收益分別(僅供參考) Sources: BlueShore Financial 帳户選擇建議 收入低於45,000的情況下,可以先考慮使用TFSA,將資金儲存在其中可減少稅負。 收入高於45,000的話,可以在TFSA以外,根據以下因素考慮RRSP:目前現金流、未來是否有顯著收入增加、是否有大額支出計劃。 除了這兩種主要的帳戶外,Registered Education Savings Plan(RESP)教育儲蓄、Registered Disability Savings Plan(RDSP)殘障儲蓄、以及First Home Savings Account(FHSA)首次房屋儲蓄都是針對不同人群的註冊帳戶,同樣具有一定的延稅和節稅功能。 凡找WOORI HK申請College,即免College報名費以及服務費如果想了解更多相關資訊,立即聯絡我們! Youtube Chanel Facebook Instagram